2017年中国有色金属行业总体现状及发展趋势

1、我国是全球最大的有色金属的生产国和消费国

从全球有色金属行业来看,中国是最大有色金属生产国和消费国。中国有色金属矿产资源丰富,种类繁多。按若干金属(包括钨、钼、锡、锑及稀土金属)的探明储量计,中国居全球前列。中国是有色金属生产和消耗大国,通过利用国内外两方面资源,中国已建立大规模的有色金属工业,全国十种有色金属(即铜、铝、铅、锌、锡、镍、锑、汞、镁及钛)的产量居全球第一位。

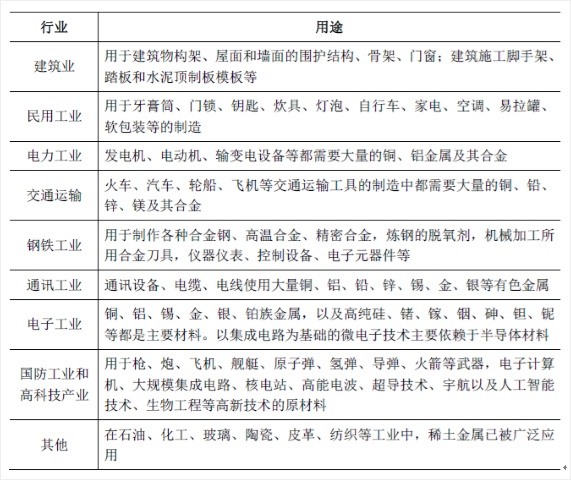

从有色金属用途来看,我国有色金属是能源、信息技术和材料三大支柱产业的基础,广泛应用于交通运输、电力、建筑业、通讯工业等基础行业。

有色金属用途

相关报告:智研咨询发布的《2017-2022年中国有色金属市场研究及投资前景预测报告》

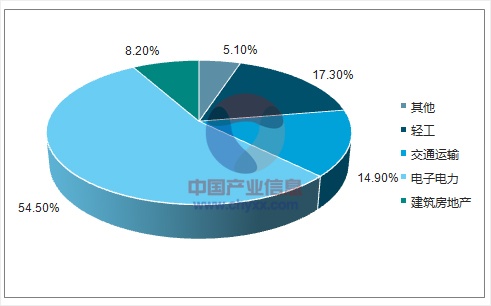

其中,建筑、交通运输和电力是有色金属的主要消费领域,以铜、铝为例,三者在消费结构中占比分别达到77.6%和62%。

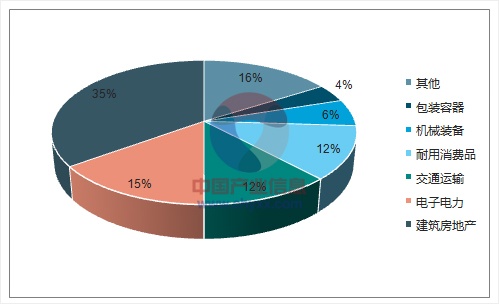

中国电解铝消费结构

2、近年来我国有色金属行业发展情况

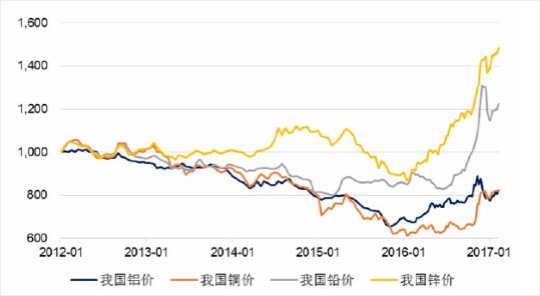

价格方面,近年来,我国有色金属价格变动趋势与国际有色金属价格变动趋势基本保持一致。

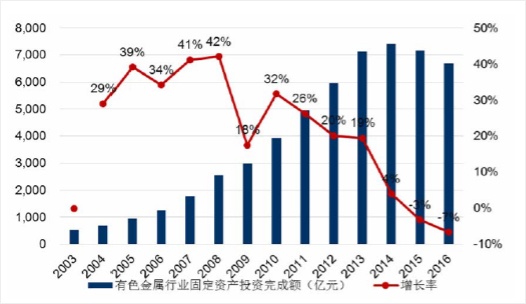

有色金属行业发展与宏观经济之间密切相关,固定资产投资额增加带动有色金属采矿、冶金及加工行业的发展。2016年,全国固定资产投资为596,501亿元,自2006年以来年复合增长率达18.42%。

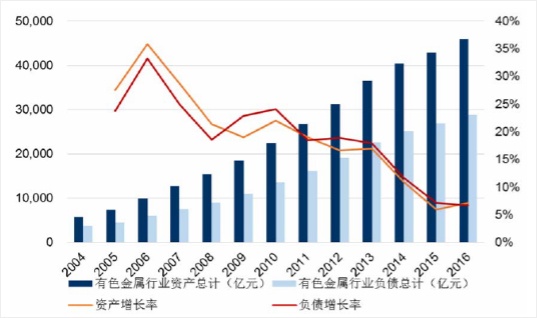

我国有色金属行业发展迅速,行业整体规模迅速增加。资产方面,2005年起有色金属行业总资产增速均保持在10%以上,但整体呈现增速放缓的趋势。2014年,行业资产规模首次突破4万亿元。

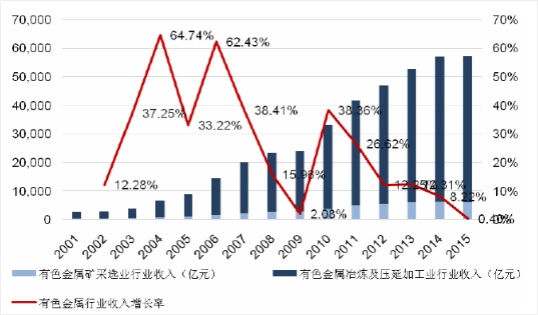

收入方面,2001-2015年,有色金属行业收入从2,651亿元增至57,253亿元,年均复合增长率为24.54%,但近年来有色金属行业收入增长率逐步放缓。

由于有色金属价格的下跌,有色金属行业利润总额近年来也出现下滑,随着2016年价格回升,行业利润总额出现反弹。

3、我国有色金属行业发展趋势

总体来看,我国有色金属行业产能增长过快、需求增长有限,整体处于发展的滞涨期。2016年我国有色金属行业固定资产投资6,687.26亿元,相比2004年的678.33亿元,年复合增长率约为21.01%,但近年来行业固定资产投资额增速逐步放缓。为应对产能过剩的问题,并推进产业升级,国务院于2013年10月颁布《关于化解产能严重过剩矛盾的指导意见》,提出淘汰落后产能、加快兼并重组的指导方针。

【资料来源:公开资料整理】

- 上一篇:未来有色金属价格走势需观察供给端表现

- 下一篇:中国铁矿石期货国际化落地倒计时